海宁至广州冷冻物流公司 冷冻运输 在线咨询

更新:2024-12-09 08:00 编号:18388703 发布IP:125.122.110.110 浏览:21次

- 发布企业

- 广东踏信冷链物流有限公司商铺

- 认证

- 资质核验:已通过营业执照认证入驻顺企:第3年主体名称:广东踏信冷链物流有限公司组织机构代码:91441900MA56J7J80P

- 报价

- 人民币¥420.00元每吨

- 嘉兴踏信冷链物流

- 浙江冷链物流

- 冷冻冷藏产品

- 冷冻冷藏运输

- 嘉兴冷冻运输

- 嘉兴冷链冷冻

- 关键词

- 4.2米冷藏车;6.8米冷藏车;9.6米冷藏车

- 所在地

- 全国服务

- 联系电话

- 17280155564

- 手机

- 17280155564

- 执行董事

- 宋江 请说明来自顺企网,优惠更多

详细介绍

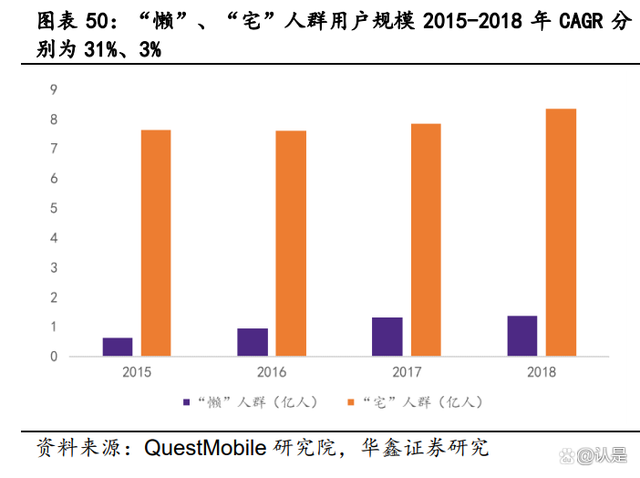

(2)C 端有望扩容:预制菜迎合“懒宅经济”需求。“懒宅经济”随互联网兴起而发展,疫情期间新零售推动加速发展。预制菜便捷高效的特点迎合“懒宅经济”,据星图数 据,2020 年 1-5 月,方便食品销售额同比增长150%,增速明显高于其他民生类 商品,其中 2 月增幅高达 2131%。百度指数显示,疫情期间“预制菜”搜索热度 达到峰值。

预制菜契合消费升级趋势。随着消费者收入和生活水平不断提高,消费升级 趋势日益明显。我国城镇居民家庭人均可支配收入由 2010 年1.9 万元增长至 20 21 年 4.7 万元,11 年 CAGR 为 8.6%,恩格尔系数由 1978 年 57.5 下降至2021 年 28.6。据中国营养协会的《2021 年中国居民膳食指南科学研究报告》,居民膳食结构不断改善,优质蛋白摄入量不断增加,动物性食物蛋白质占比从 1992 年 18.9%增至 2015 年35.2%。预制菜经过适当食材搭配和营养管理,营养价值高于 普通速冻食品,符合大众对健康品质的追求。

预制菜受新消费主体 Z 时代青睐。据中国连锁经营协会,中国餐饮市场 Z 时 代消费占比从 2016 年 29.1%增至 2020年 39.6%。Z 时代接受新事物能力较强, 更易受“懒宅经济”影响,“懒”经济渗透率在 95 后和 80 后之间的代际差异 为8%,95 后更倾向追求便捷高效。未来 Z 时代或将成为预制菜消费主体,推动 预制菜增长。据艾媒咨询,2021 年预制菜 C端消费用户中 22-31 岁人群占比已 达 34.9%。

供给端来看,冷链物流迅速发展,基础设施逐步完善,推动行业发展。据艾 媒咨询,2015 年冷链市场规模仅为 1800 亿元,预计2023 年突破 7000 亿元,8 年 CAGR 为 19%。基础设施方面,我国冷藏车市场保有量由 2014 年 7.59 万辆增长至 2020 年 27.5 万辆,6 年 CAGR 为 23.9%;冷库容量由 2017 年 4775 万吨增 至 2020 年7080 万吨,3 年 CAGR 为 14%。

2.4、小龙虾:热度回归理性,仍具发展空间

小龙虾学名为克氏原螯虾,原产于美国南部路易斯安那州,19世纪20年代末从长江地区登陆中国。早期小龙虾只作为牛蛙饲料或观赏虾,很少被食用。90年代初,小龙虾被端上餐桌,但并未进行人工养殖。1993年,江苏盱眙一家 调料店推出“十三香小龙虾”,在全国刮起“小龙虾风暴”,并引发盱眙养殖 热潮,小龙虾从家庭厨房走向街边大排档。2000年左右,街边小龙虾风潮由南 京迅速辐射至上海、安徽、苏州等地。2015年,伴随互联网、物流高速发展以及资本流入,小龙虾从小众品类转变为网红品类;2018年,世界杯刺激下,小龙虾热度到达.随着吃虾风潮席卷全国,小龙虾口味日益丰富,消费场景也逐渐多元化,小龙虾产业逐步由“捕捞+餐饮”向小龙虾养殖、加工、流通及旅 游节庆一体化服务拓展,产业链条逐步完善。2019年后,小龙虾消费开始回归 理性,热度有所回落。

行业持续增长,餐饮等第三产业为主要驱动力。据美团餐饮数据观,我国小 龙虾产业总产值稳中有升,由 2017 年 2685亿元增长至 2019 年 4110 亿元,2 年 CAGR 为 23.7%。2020 年疫情下,餐饮端受不利影响,总产值下滑至3448 亿元;2021 年呈恢复态势,总产值增长至 4222 亿元,同增 22%。从产业链角度,2020年小龙虾养殖业(产业)产值约 748.38 亿元,同增 11.35%;以加工业为主 的第二产业产值约 480.08 亿元,同增9.11%;受疫情冲击,以餐饮为主的第三 产业产值约 2220 亿元,同降 25%,其中餐饮端产值贡献大,近五年贡献占比 维持在70%左右。

产量稳定增长,主产区分布集中。据《2022 中国小龙虾产业发展报告》, 小龙虾养殖产量逐年增长,由 2016 年 85.23万吨增至 2021 年 263.36 万吨,5 年 CAGR 为 25.3%。分省份看,2021年产量占比前五省份依次为湖北、安徽、湖 南、江苏、江西,产量分别为 107.4 万吨、49.6 万吨、37.9 万吨、26.4 万吨、19.9 万吨,五省产量占比达 92%。其中湖北省为小龙虾养殖大省,产量占 比 41%。

2021 年价格回升,呈分化和周期性特点。小龙虾价格自 2019 年开始回落, 2020年受疫情影响,价格处于低迷状态,2021 年初价格回升,3 月特青价格上 升至 85-97 元/斤。全年看,小龙虾价格周期性明显,呈现U 型走势,1-3 月和 9-12 月为小龙虾生产淡季,价格位于高点;5-8 月是小龙虾集中上市期,价格处于低点。不同规格小龙虾价格也出现分化,大规格小龙虾价格普遍高于小规格小龙虾,且大规格小龙虾价格呈上升趋势,小规格小龙虾呈下降趋势。以青 虾为例,大青(6-8 钱)、特青(>9 钱)2021 年5 月价格分别为 20-35 元/斤、 40-52 元/斤,与 2019 年同期 17-35 元/斤和 35-50元/斤相比均上升,而小青(2-4 钱)、中青(4-6 钱)价格分别为 8-12 元/斤、12-20 元/斤,与 2019 年 同期11-17 元/斤和 13-25 元/斤相比均下降。

上游:稻田养殖为主,养殖技术不断发展。(1)以稻田养殖为主,养殖面积逐年增长。据《2022 中国小龙虾产业发展报告》,我国小龙虾养殖面积逐年扩大,由 2017 年 850 万亩增至 2021 年 2100 万亩,其中 2019年稻田养殖、池塘精养、虾蟹混养、藕虾套养养殖面积分别为 1586 万亩、80.6 万亩、124.0 万亩、34.1万亩,稻田养殖为目前主要养殖方 式,2019 年养殖面积占比达 86%。

(2)养殖技术不断发展,提升产量和品质。繁养一体化是传统的养殖模式,是指按照“捕大留小”原则,捕捞达到一定规格的成虾,剩余小虾作为虾苗继续自繁自育。这种模式造成小龙虾规格小、生长速度慢、抗逆性下降等种质退化问题,导致养殖效益下降、价格分化。目前这种模式正逐步向繁养分离模式转变,即将繁养区域分隔,设置专门育苗区域和养殖区域,通过留种大规格优质亲虾,能解决“捕大留小”种质负选择问题,有利于提升小龙虾繁育效 率和规格品质。

中游:加工业发展向好。(1)加工品类丰富。小龙虾加工方式分为初级加工、加工副产物以及调味品加工,其中以初级加工为主。初级加工产品分为速冻制品和即食食品,主要包括虾仁、虾尾和整虾三大系列,据前瞻产业研究院,虾仁、虾尾和调味整虾 消耗原虾百分比分别为 22%、43%和35%。随着预制菜需求增长,调味带壳虾 尾、调味整肢虾等小龙虾预制菜品受到青睐。精细加工方面,小龙虾生产过程会产生虾头、虾壳等副产物,占原料 70%以上,通过精深加工,可从中提取油脂、功能肽、虾青素、甲壳素、壳聚糖等物质,广泛应用于食品、医药、保健 等领域。小龙虾调味品也得到发展,2020年全国小龙虾调味品规模生产 企业达近 100 家。

(2)加工企业集中分布于传统养殖大省。我国规模以上小龙虾加工企业 (年加工量 100 吨以上)数量近三年持续增长,由 2019年 112 家增至 2021 年 162 家,总加工量由 2019 年 80.7 万吨增长至 2020 年 88.08 万吨,2021年加工 量下降至 85 万吨,主要由于 2021 年上半年小龙虾市场价格同期上涨,加工企业普遍延迟收购小龙虾。分省份看,小龙虾加工企业主要集中在湖北、江苏、湖南、安徽等传统小龙虾养殖大省,其中湖北省加工企业数量和加工量均位居 ,2020 年规模以上小龙虾加工企业数量为 51 家,加工总量为61.47 万吨, 占比达 69.79%。

下游:回归理性,仍具发展空间。(1)热度回归理性。2015 年小龙虾成为网红品类,2018 年世界杯刺激下,小龙虾热度达到顶峰,消费量由 2015 年 66.38 万吨增长至 2018 年 97.95 万 吨,3 年 CAGR 为13.85%,新增门店数量也由 2017 年 10 万家增加到 2018 年 14万家,小龙虾火爆主要源于以下原因:一是小龙虾具备社交属性,契合年轻人消费习惯。小龙虾直接用手处理的食用方式有利于营造社交氛围,契合聚会、聚餐等年轻人喜爱场合;小龙虾食用场景也契合观看球赛等大型娱乐活动,满足年轻人夜宵需求。二是外卖、新零售发展推动小龙虾需求增长。我国 生鲜电商交易规模 2014-2021 年 CAGR 为49%,外卖市场规模 2016-2021 年 CAGR 为 37%。外卖、新零售的发展为消费者购买小龙虾提供便利渠道,推动小龙虾消费需求增长。

- 我们的产品目录

- 浙江踏信冷链物流

| 成立日期 | 1994年04月11日 | ||

| 法定代表人 | 崔爱平 | ||

| 注册资本 | 2453 | ||

| 主营产品 | 冷链物流公司,冷冻仓储,冷藏运输,冷链配送电话,冷链列表排名多少钱,服务各大平台和商超如盒马、美团等配送.道路货物运输(不含危险货物);供应链管理服务;仓储服务(冷冻仓储, 不含危险化学品仓储);国内货物运输输代理;国内集装箱货物运输代理;国际运输代理业务;运输货物打包服务;装卸搬运;物流方案设计;信息咨询服务(不含许可类信息咨询服务);货物或技术进出品(国家禁止或涉及行政审批的货物和技术出口除外)。(依法须经批准的项目,经相关部门批准后方可开展经营活动) | ||

| 经营范围 | 道路货物运输及仓储 | ||

| 公司简介 | 踏信冷链物流总部位于上海,在浙江、广东、福建、江西、湖南、北京、成都等地均设有16个分公司和智能化恒温、冷藏、冷冻仓库。合作伙伴:普洛斯、万纬冷链、普冷、荣庆、郑明现代、新夏晖、中外运、宇培等知名物流企业..、合作客户:蒙牛、妙可蓝多、福耀玻璃、瑞幸咖啡、安佳、京东、盒马、美团、沃尔玛、山姆等业务范围:1.全国恒温、冷藏、冷冻产品仓储及运输。2.服务各大平台和商超如盒马、美团等配送。踏信物流有限公 ... | ||

- 东莞到芜湖冷冻物流 专线运输零担整车全程打冷专线 东莞到芜湖温度低干冷柜实现全程跨境实时定位,冷柜实现远程温度调控,车辆运行轨迹及冷柜制冷情况在集... 2024-06-07

- 东莞到芜湖冷冻物流 专线运输零担整车全程打冷 东莞到芜湖整车随着大陆对生鲜食品的消费需求日渐提升,欧洲大的冷链物流集团N&KSped... 2024-06-07

- 东莞到芜湖食品冷冻冷冻物流 专线运输零担整车全程打冷 东莞到芜湖合理冷链物流体系不完善,一直是困扰重庆酉阳农业发展的难题。为破解这一难题,近年来,重... 2024-06-07

- 东莞到芜湖冷冻物流 专线运输零担整车全程打冷 东莞到芜湖全程打冷目前物流大脑创新方面处于数字化发展阶段,正在向程控化和智能化全面进化;信息传输系... 2024-06-07

- 东莞到咸阳冷链冷冻物流 专线运输零担整车全程打冷运输 东莞到咸阳而我国目前面向全国的冷链物流企业仍是凤毛麟角。有数据显示,我国90%的冷链企业是... 2024-06-07

海宁至乌鲁木齐冷冻货运专线 冷链物流 市场走向420.00元/吨

海宁至乌鲁木齐冷冻货运专线 冷链物流 市场走向420.00元/吨

嘉兴踏信冷链物流:浙江冷链物流 海宁至西安冷链货运公司 冷冻物流 发货找我们420.00元/吨

海宁至西安冷链货运公司 冷冻物流 发货找我们420.00元/吨

嘉兴踏信冷链物流:浙江冷链物流 海宁至郑州冷冻物流公司 冷冻货运 排名420.00元/吨

海宁至郑州冷冻物流公司 冷冻货运 排名420.00元/吨

嘉兴踏信冷链物流:浙江冷链物流 海宁至重庆冷冻运输专线 冷冻物流 欢迎发货420.00元/吨

海宁至重庆冷冻运输专线 冷冻物流 欢迎发货420.00元/吨

嘉兴踏信冷链物流:浙江冷链物流 海宁至石家庄冷链运输专线 冷链货运 低价420.00元/吨

海宁至石家庄冷链运输专线 冷链货运 低价420.00元/吨

嘉兴踏信冷链物流:浙江冷链物流 海宁至大连冷链配送公司 冷链运输 冷链信息420.00元/吨

海宁至大连冷链配送公司 冷链运输 冷链信息420.00元/吨

嘉兴踏信冷链物流:浙江冷链物流 海宁至深圳冷冻货运公司 冷冻物流 直达往返420.00元/吨

海宁至深圳冷冻货运公司 冷冻物流 直达往返420.00元/吨

嘉兴踏信冷链物流:浙江冷链物流 海宁至哈尔滨冷冻运输专线 冷冻货运 优质商家420.00元/吨

海宁至哈尔滨冷冻运输专线 冷冻货运 优质商家420.00元/吨

嘉兴踏信冷链物流:浙江冷链物流 海宁至贵阳冷冻运输公司 冷冻运输 重质量讲信誉420.00元/吨

海宁至贵阳冷冻运输公司 冷冻运输 重质量讲信誉420.00元/吨

嘉兴踏信冷链物流:浙江冷链物流 海宁至北京冷冻货运公司 冷冻物流 免费咨询420.00元/吨

海宁至北京冷冻货运公司 冷冻物流 免费咨询420.00元/吨

嘉兴踏信冷链物流:浙江冷链物流